预计到2025年,全球人工智能市场将达到1906.1亿美元,预计到2024年将有84亿人工智能数字助理,超过全球人口。人工智能的发展速度令人着迷,但很难跟上。

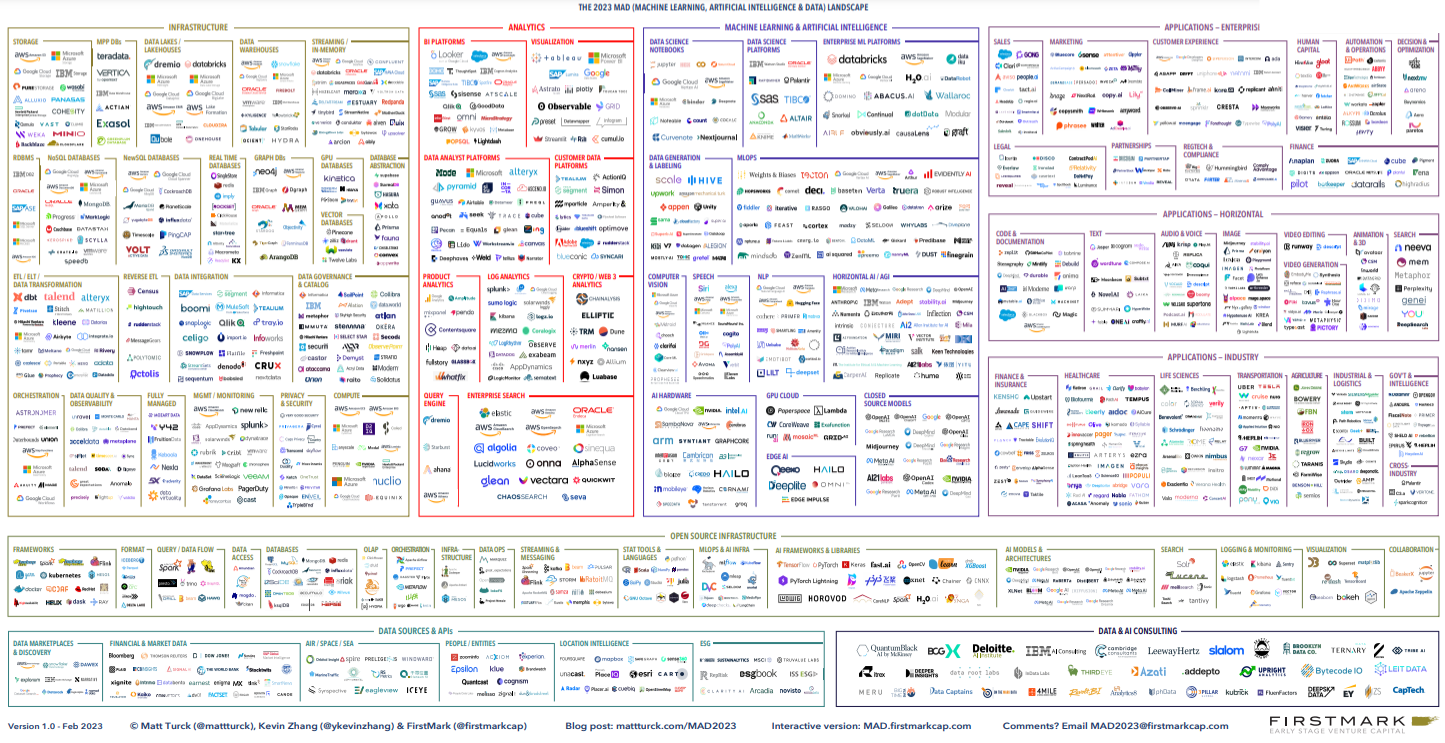

年度MAD(机器学习、人工智能和数据)景观是Matt Turck理解这一动态领域的努力。其理念是与社区分享工作并进行讨论。今年的版本由凯蒂·米尔斯、凯文·张和保罗·坎波斯合著。

近几个月来,Generative AI出现了不可否认的指数级加速,导致了一个新的迷你泡沫的形成。人工智能的影响已经超越了技术进步,并已成为一种主流现象,全世界的非技术人员都亲身体验了它的力量。

数据、机器学习和人工智能的兴起是我们这一代人最重要的趋势之一,其影响深远,超出了技术领域。它对社会、政治、地缘政治和伦理的影响是深远的。

它将对我们的行业产生巨大影响,人工智能营销、人工智能销售和人工智能内容等短语将成为我们今年和去年日常词汇的自然组成部分。

有兴趣了解更多信息吗?然后前往我们的免费人工智能驱动增长最佳实践指南。在这份报告中,我们探讨了人工智能的发展和演变,考察了它的一些潜在用途,特别是在营销、销售和客户体验方面。

所以,让我们跳进去。

2023年MAD的主要趋势

MAD公司面临新的衰退时代

2023年的MAD(机器学习、人工智能和数据)正面临一个新的经济时代,资本变得稀缺和昂贵。因此,这一领域的公司不得不将重点从不惜一切代价的增长转移到控制开支上。裁员公告已成为家常便饭,因为2023年MAD形势下的许多公司不得不裁员。

然而,尽管面临挑战,该领域对软件产品的市场需求已经开始适应新的现实。因此,许多以前隐藏或被剥夺优先权的问题现在全面出现,每个人都越来越关注。董事会中的风险投资家不太关注追逐下一个闪亮的目标,而更关心保护他们现有的投资组合。

冻结的融资市场

2022年,融资市场基本关闭,影响了公共和私人市场,预计这一趋势将持续到2023年。

市场状况导致只有具有持续增长和有利现金流动态的公司才会与严重依赖资本的公司分离。IPO窗口已经关闭,没有明确的迹象表明何时会重新开放。IPO总收益比2021年下降了94%,而2022年的IPO数量下降了78%。

新生代人工智能,一个新的融资泡沫?

尽管市场普遍低迷,但Generative AI已成为科技行业的亮点。由于其有可能带来技术格局的重大转变,风险投资公司一直在积极投资该领域。

几家AGI类型的公司在首轮融资中筹集了超过1亿美元,来自OpenAI、Deepmind、谷歌大脑和Facebook AI research等研究实验室的创始人吸引了大量投资。值得注意的是,OpenAI在2023年1月获得了微软100亿美元的投资,而Runway ML、ImagenAI和Descriptt等其他人工智能平台也筹集了大量资金。

人工智能成为主流

Open的人工智能对话机器人ChatGPT于2022年11月30日发布,标志着人工智能主流化的一个重要时刻。具有模仿人类对话能力的ChatGPT迅速成为有史以来增长最快的产品之一。它基于GPT 3.5的发布标志着人工智能已经成为集体意识的一个重要方面。

Generative AI的指数加速

OpenAI在推进人工智能图像生成技术方面发挥了重要作用。2021年初,它发布了CLIP,这是一个开源的多模式零样本模型。

在给定图像的文本描述的情况下,该模型可以预测图像最相关的文本描述,而无需针对任何特定任务进行优化。OpenAI还推出了DALL-E,这是一个人工智能系统,可以从自然语言描述中生成逼真的图像和艺术。

其第二个版本DALL-E 2于2022年9月公开发布。同月,OpenAI发布了Whisper,这是一种自动语音识别(ASR)系统,能够将多种语言转录并翻译成英语。MetaAI还于2022年9月发布了Make-A-Video,这是一个从文本中生成视频的人工智能系统。

不可避免的反弹

生成人工智能的巨大力量引发了一些担忧,包括担心它会取代人类的工作。

然而,我们更有可能走向一种合作模式,在这种模式下,人工智能模型与人类一起作为“配对程序员”或“配对艺术家”工作。已经有一个名为Promptbase的高质量文本提示销售市场。

有人滥用Generative AI,包括创建NSFW色情生成器“不稳定扩散”,该生成器在Kickstarter上被关闭。此外,一些组织已经禁止了ChatGPT,Microsoft/GitHub因在培训CoPilot时涉嫌侵犯知识产权而面临诉讼,CoPilot被指控杀害开源社区。

最后,还有人指控参与数据标签过程的肯尼亚工人受到剥削。

谁是MAD的关键参与者?

今年的景观共有1416个标志,而2012年第一个版本的标志为139个。今年的重点是吸引更多非常年轻的初创公司,包括Generative AI等新领域的初创公司。

报告指出,当首次公开募股再次成为可能时,最大的私营公司将需要首先上市。Databricks估值很高,ARR超过10亿美元,是一个可能的候选者。据报道,尽管该公司正在为潜在的上市做准备,但首席执行官Ali Ghodsi并没有表示特别迫切需要上市。

- 与2021年相比,创业公司的资金下降了31%,增长型市场受到的打击尤其严重。尽管2022年上半年有一些融资公告,但在下半年大幅放缓。

- 尽管2022年是收购困难的一年,但仍有几笔大额交易。值得注意的例子包括Illumina以71亿美元收购Grail,以及BioNTech以约6.82亿美元收购InstaDeep。

- Databricks一直在扩大其产品线,以涵盖广泛的MAD景观类别,包括数据湖、流媒体、数据目录、查询引擎、数据工程、数据市场、数据共享和数据科学/企业ML。这主要是通过有机增长实现的,也有少量收购,如Datajoy和Cortex Labs。

- InfluxDB在2023年2月获得了5100万美元的E轮融资,Anduril在2022年12月获得了15亿美元的融资,Dataiku在F轮以37亿美元的估值筹集了2亿美元,Alation在E轮以17亿美元的估价筹集了1.23亿美元,Horizon Robotics在2022年10月获得了10亿美元。

- 进行了几次重大收购,包括Illumina斥资71亿美元收购Grail公司,该公司使用机器学习进行癌症检测;Snowflake斥资8亿美元收购Streamlit,这是一个通过数据脚本创建可共享网络应用程序的平台;以及BioNTech在2023年初以约6.82亿美元收购人工智能决策平台InstaDeep。

去年的主要收获是什么?

Matt Turck的《2021机器学习、人工智能和数据(MAD)前景报告》全面概述了该行业的现状,并强调了几个关键要点:

- 人工智能和机器学习行业的持续增长:报告强调,随着投资的增加、新的创业公司和技术的进步,人工智能和机械学习行业继续快速增长。

- 新工具和平台的出现:报告强调了新工具和新平台的出现,如低代码和无代码平台,这使得非专家更容易构建和部署人工智能和机器学习模型。

- 越来越多地关注隐私和道德:报告指出,随着利益相关者寻求减轻偏见算法的风险并保护个人隐私,人工智能和机器学习行业越来越关注隐私和伦理。

- 人工智能和机器学习在医疗保健中的应用增长:该报告强调了人工智能和机械学习在医疗卫生中的应用越来越多,在疾病诊断、药物开发和个性化医疗等领域都有应用。

- 自然语言处理(NLP)的进步:报告指出,自然语言处理取得了重大进展,在语言模型、情感分析和机器翻译等领域取得了突破。

- 人工智能和机器学习在网络安全中的使用增长:该报告强调了人工智能和机械学习在网络安全中的使用增加,并在威胁检测和网络安全等领域得到了应用。

MA的未来展望

2023年数据基础设施市场的主要趋势表明,市场竞争激烈,尤其是在客户面临越来越大的预算压力和首席财务官控制的情况下。虽然数据和人工智能仍然是许多企业的优先事项,但他们现在必须用更少的资源做更多的事情,因此更有可能选择那些提供“刚刚好用”的紧密集成产品套件的老牌供应商

随着市场变得越来越达尔文主义,最成功的公司将找到方法,将其产品从单一功能扩展到综合平台。这种增长将需要加深他们的客户关系,特别是在市场面临合理化和精简成本的压力时。

在过去的几年里,“现代数据堆栈”(MDS)一直是数据基础设施市场的标志,为企业提供了一个不断发展和合作的可能性世界。然而,最近市场的变化表明,MDS可能面临压力,因为企业试图控制成本并使其数据基础设施的方法合理化。

尽管2023年数据基础设施市场面临挑战,但企业仍有许多成功的机会。这包括智能利用Generative AI的特定垂直或特定任务公司,为非生成任务开发自己模型的AI优先公司,以及提供必要基础设施支持这些解决方案的LLM Ops公司。通过专注于这些机会领域,企业可以在竞争中保持领先,并在不断发展的数据基础设施市场中蓬勃发展。

最新内容

- 1 day 6 hours ago

- 2 weeks ago

- 3 weeks 1 day ago

- 3 weeks 5 days ago

- 2 months 1 week ago

- 6 months 1 week ago

- 6 months 1 week ago

- 6 months 1 week ago

- 6 months 1 week ago

- 6 months 1 week ago