对于区块链(加密)的所有炒作,我们仍处于全球公司云采用的早期阶段,并与机器学习集成。虽然AWS和微软是各种各样的双头垄断,但它是一个充满活力的生态系统,既有利基市场参与者,也有崛起的中国玩家。

云是一个更加B2B和以业务为中心的技术创新空间,涉及人工智能,量子计算和边缘计算等方面。此外,云计算在网络安全,创新和技术整合方面处于领先地位,这将成为20世纪20年代和30年代人类进步的重要特征。

Gartner Research预测,到2025年,80%的公司将选择关闭其传统数据中心。

2017年市场领导者中最突出的公司是亚马逊/ AWS,微软,IBM,Salesforce,戴尔EMC,HPE和思科。然而,在2018年出现了新进入者。在云的短暂历史中值得注意的一些趋势是:

云仍然处于婴儿期

- 2015年是云成为主流的一年

- 2016年是云开始主导许多IT细分市场的一年

- 2017年云是新常态

- 2018年是云服务增长和渗透真正开始在全球扩展的一年(大部分深层功能客户都在AWS上)

企业在云计算上花费更多

云计算支出正在上升,以至于国际数据公司(IDC)最近将其2018年云计算IT基础设施支出预测上调至572亿美元,比上一年增长了21.3%。

尽管2025年区块链的采用将通过云完成,但我想看看我们进入2019年时发现的一些值得注意的云趋势。

毫无疑问,世俗云的成长是未来诞生的身体。这使得像亚马逊这样的公司几十年来成为医疗保健和生物技术,银行和教育等领域的未来超级大国而不仅仅是零售业。中国在云计算领域投入更多资金是2019年最大的技术故事之一,在西方可能不会说太多。

如果数据确实是任何有意义的企业计划的主要基础组成部分,我们正在迅速接近人工智能出现的时代。多云解决方案是大公司的主要战略,公共云使用获得了动力。新形式的技术全球化正在形成。企业云支出正在上升,即使2019年和2020年的经济前景看跌,也没有什么能够减缓它的速度。云的演变现在与人类进步密不可分。

1.阿里巴巴成为全球云的第三骑士

忘记Google或Salesforce,阿里巴巴拥有巨大的机会成长为全球主导的第三云公司。阿里巴巴已于2018年初通过IBM。

2. AWS赢得五角大楼JEDI合同

对我而言,AWS将赢得五角大楼100亿美元的合同,并与美国政府保持更紧密的联系,成为美国创新者的缩影,这已成定局。这意味着AWS将更有利可图,并使亚马逊在人工智能,医疗保健,杂货店交付,广告,智能家居中的Alexa和消费者智能设备等方面实现增长。

3.腾讯对企业和云的支持

在2018年度过艰难的一年,腾讯不得不重新调整其企业和云服务的长期战略。这意味着腾讯也将在云计算中发挥其潜力,因为其游戏和电子商务等消费产品在中国受到更严格的监管。虽然其应用程序基础架构令人印象深刻,但预计腾讯将在企业级展示新的云服务,以提高盈利能力。

4. Salesforce和Google以极快的速度在云中成长

预计Salesforce和Google将以极快的速度增长其云和混合服务,而AWS和Azure仍然占据主导地位。这意味着其他玩家将越来越多地落后于甲骨文,IBM等......

5.云服务呈指数倍增

随着云采用率的不断提高,云服务和解决方案(如订阅SaaS,Iaas,Paas模型等)将继续激增。

有相当可靠的数字来支持这些趋势:

新的云服务和解决方案将会爆炸式增长,这里有一些统计数据可以证明这一点。

贝恩公司表示,到2020年,基于订阅的软件即服务(SaaS)的复合年增长率将达到18%。

毕马威表示,平台即服务(PaaS)的投资将从2016年的32%增长到2019年的56%,成为云平台增长最快的部门。

区块链即服务(BaaS)本身在2018年与IBM和亚马逊一路遥遥领先。

根据IDC的数据,到2018年,几乎一半的IT支出将基于云计算,“到2020年,所有IT基础设施的覆盖率将达到60%,所有软件,服务和技术支出将占60%-70%。”

6. Kubernetes Dominance和开源

Kubernetes是一个开源容器编排系统,用于自动化容器化应用程序的部署,扩展和管理。像Forrester这样的业内人士已经预测Kubernetes将成为赢家,现在数据根据GitLab上的一篇文章证明了这一点。根据云状态调查显示,Kubernetes目前使用率为27%,而Docker Swarm仅占12%。

7.量子计算是云的未来的黑暗之道

这很难说但是量子计算可能会比区块链对云的演变产生更大的影响。这是因为人工智能可能以意想不到的方式扩展量子计算。建立量子霸权的竞赛,人工智能芯片和机器学习在大多数数据上受到训练 - 并且它将在这些相应但相关的垂直领域中至少再过十年才能进行猫和猫的游戏。

8.微软缩小与AWS的差距?

Azure是一个成功案例,微软以非常可持续的方式实现了产品的多样化。许多分析师认为,Azure确实正在抨击AWS的领先地位,而且我有理由称他们都是云的双头垄断者。与其他竞争者相比,他们在短期内的领先优势是不可克服的。

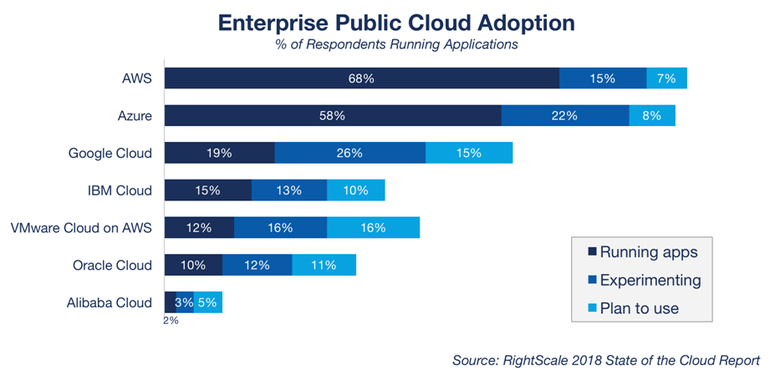

根据独立分析公司Canalys的一份报告,第二季度Azure采用量增长了89%,截至第二季度市场份额为18%。正如我不相信Google家庭设备能够以任何有意义的方式赶上Alexa,我个人仍然怀疑Azure真正影响AWS的主导地位的能力。时间会告诉我们,2019年可能会给我们带来一些意想不到的数据。

9.多云采用加速

虽然安全性仍然是首要考虑因素,但在2019年,我们可以预期云解决方案将提供比以往更深入的功能。随着多云成为新常态,玩家现在必须在独特和特定的产品上竞争,而不是整体市场份额。竞争与合作之间的界限意味着云的赢家现在能够专注并共同努力,使整个行业创新到另一个成熟水平。

许多分析师都表示,多云和混合云正在发展,并将在2019年成为常态。混合配置将更为常见。由于企业需要更深入的功能产品和功能,因此只需要一个云供应商来进行负载迁移就会更有意义。

最新内容

- 2 days 13 hours ago

- 2 weeks 1 day ago

- 3 weeks 2 days ago

- 3 weeks 6 days ago

- 2 months 2 weeks ago

- 6 months 1 week ago

- 6 months 1 week ago

- 6 months 1 week ago

- 6 months 1 week ago

- 6 months 1 week ago