SAP信用管理系统是任何业务的支柱。它用于根据客户数据管理各种金融交易。它收集来自各种来源的信息,如发票、采购订单、销售订单等。该系统管理各种财务信息。信用管理系统应该通过提供财务数据和信息来控制信用操作的各个方面。SAP信用管理系统可以跟踪与贷款流程有关的所有规定,并生成有关财务环境的报告,包括借款人特征、绩效和每个借款人的付款历史。确保始终遵守。

Sap信用管理是一个信用管理系统,为公司提供广泛的数据和信息访问。公司使用它来更有效地管理他们的账户。这些信息是通过使用信用评分系统收集的,并以这些信息为基础;公司将决定如何处理客户账户。

目录

- 什么是sap信用管理?

- SAP信用管理的好处

- sap信用管理的使用

- SAP信贷管理集成

- 实施SAP信用管理的前提条件

- 信贷管理-配置

- SAP信贷管理交易

- 信贷风险

- 未结订单值

- 未结交货价值

- 未结账单价值

- 未结项目

- 风险类别

- 信贷组

- 信贷控制区

- 简单的信用检查

- 简单信用检查的类型

- 自动信用检查

- 自动信用检查的类型

- 静态和动态信用检查的比较

- 静态信用检查:

- 动态信用检查

- 信贷管理更新组

- 更新组-000012

- 更新组-0000015

- 更新组-000018

- 信贷主数据

- 信用额度

- 结论

- 如何确定信贷控制区域

- SAP信贷管理事务

什么是sap信用管理?

信贷管理是一种系统的方法,用于监控、分析和确定客户和供应商的信贷请求条款。评估客户/供应商的信誉是有益的,因为拥有一个可靠的客户可以增加销售努力。你的客户的钱存在竞争,而一家比你更不随和的公司可能已经采取了法律行动,甚至结束了程序,以确保未来的销售可靠且有利可图;坏账有助于保持利润不受影响。

有效控制收入和应收账款的最关键要求是有效管理信贷额度。

SAP信用管理的好处

- 信用监控的目标是跟踪客户的信用评分,可以将其视为继续或审查与信用相关的决定,如提高信用限额或阻止向客户交付。

- 降低不良贷款、超额准备金和破产的风险。公司需要更好地了解客户的财务健康状况、信用评分历史以及支付模式的变化

- 同样,开拓新市场和吸引新客户的能力取决于能否快速、轻松地做出明智的信贷决策并建立适当的信贷额度。

- 根据管理信贷的特定偏好,我们可以根据各种因素设置自己的自动信贷检查。我们还可以定义销售和分销流程的关键点(例如,订单和交货的输入,以及货物的发货),系统将进行检查。

- 处理订单时,信用代表会自动获得有关客户信用评分的信息。

- 对业务至关重要的信贷问题可以通过内部电子信息系统自动传达给信贷管理团队。

- 信贷专员有能力快速准确地评估客户的信用状况,并根据公司的信贷政策确定是否适合提供信贷。

- 如果在各种销售计算机上使用中央财务会计和去中心化SD,也可以在分布式系统中使用信用管理。

- 有效的收入和应收账款控制的最关键要求是能够高效、有效地管理信贷额度

- 为了降低不良贷款、超额准备金和破产的风险,企业应该更好地了解客户的财务实力、信用评分历史以及支付模式的变化

- 同样,进入新市场和客户的能力取决于能否迅速而轻松地做出明智的信贷决策并建立适当的信贷额度

sap信用管理的使用

监控大量未偿应收账款或坏账可能会对公司业绩产生重大影响。信贷管理通过界定客户的信贷限额来帮助最大限度地降低信贷风险。

- 信贷管理的必要性在金融不稳定的国家或行业中显而易见。与不稳定或采取限制性汇率政策的国家的贸易

- 在确认适当的信用额度后,能够准确跟踪申请的状态,无论是在队列中还是被拒绝。

- 实时警报可确保账户在预定义的信用限额范围内,或指示需要审查其信用度的报告。

- 检测账户模式的变化,如付款延迟增加,纠纷增加或增加,或意外要求提高信用,以及其他影响客户信用的情况。

SAP信贷管理集成

如果我们使用应收账款(FI-AR)组件来管理您的会计和销售处理的外部系统,信用管理允许我们为每个客户发放信用限额。当过账发票(在FI-AR中创建)时,系统会检查金额是否超过信用限额。销售汇总和预警列表等信息功能有助于我们监控客户的信用状况。

现在,如果我们同时使用应收账款(FI-AR)和销售与分销(SD)组件来管理账户,我们也可以使用信用管理向客户发放信用额度。通过自定义,我们可以指定检查范围以及何时应用信用限额(例如,订单输入、交货或发货)。通过信用检查,还可以使用一般信息功能。请参阅以下SAP信贷管理流程

实施SAP信用管理的前提条件

- 在使用SAP信贷管理之前,我们必须首先实现SAP应用程序的应收账款(FI-AR)和销售与分销(SD)组件。

- 要跟踪其信用评分的客户的主数据必须在“销售和分销”以及“财务会计”模块中设置。

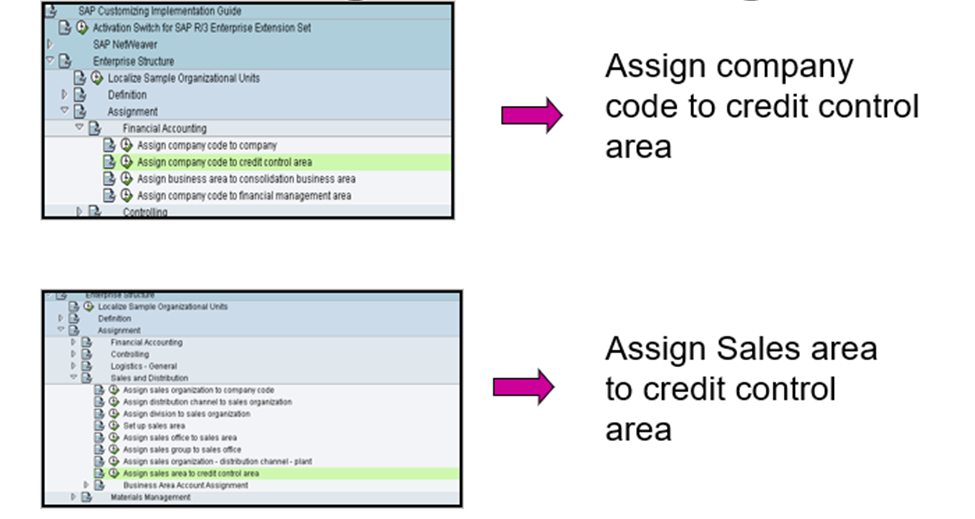

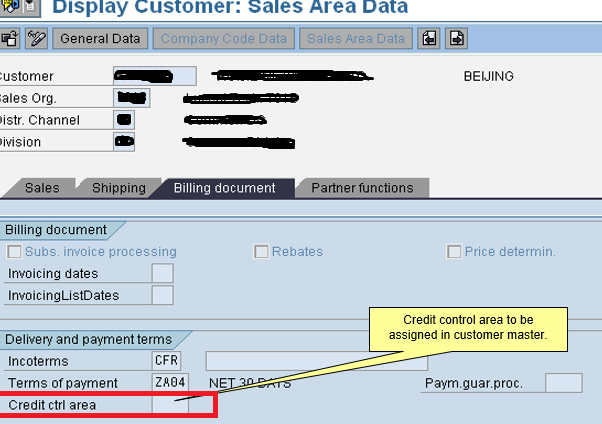

- 我们必须在企业结构的SD自定义中定义一个或多个信用控制区域,并将其分配给一个或更多的公司代码。

- 在为销售和分销定制中,我们指定了何时进行信用检查(例如,何时收到订单或何时完成交付)。

信贷管理-配置

在深入研究SD中的SAP信用管理配置之前,让我们先了解一些与SAP信用管理相关的术语。销售和分销的基本定制可在

SPRO->>基本功能->>信贷管理/风险管理->>信贷控制->>建立自动信贷控制。

SPRO->> Basic Functions ->>Credit Management/Risk Management ->> Credit Management ->> Establish Automatic Credit Control.

SAP Credit management transactions

| Transaction code | Description |

| OB38 | Transaction use to Assign Company code to Credit Control Area |

| OVFL | Assign credit control area to sales area |

| XD02 | Change Customer (Centrally) |

| OBZK | Permitted Credit Control Area for Company Codes |

| OVAK | Sales Order Type Assignment |

| OVAD | Delivery Type Assignment |

sap credit management transaction

信贷风险/信贷风险敞口

由于账单中尚未开具发票的项目以及合同应收账款和应付账款中的未结应收账款,SAP信贷管理中的信贷风险增加。信用风险敞口是业务合作伙伴的所有未结项目、可计费项目和尚未开票的已开票项目的总和。信用风险将使用下面列出的文件价值进行计算。

未结订单值

未结订单价值是所有尚未开票的销售订单项目的总价值。

未结交货价值

尚未作为交付一部分计费的所有文档的总金额。

未结账单价值

尚未转发到会计的所有帐单交易记录的总额

未结项目

已开票并发送到会计部门的货物数量。(应收账款)

风险类别

为了根据客户承担的风险对其进行分类并触发相关检查,我们可以将风险类别分配给系统配置。创建销售和分销的销售订单时,风险类别决定将执行哪些系统检查。我们可以在SPRO Img配置下使用以下菜单路径来定义风险类别

风险类别客户可分为高风险、中风险或低风险。这保存在“客户信用详细信息”中。

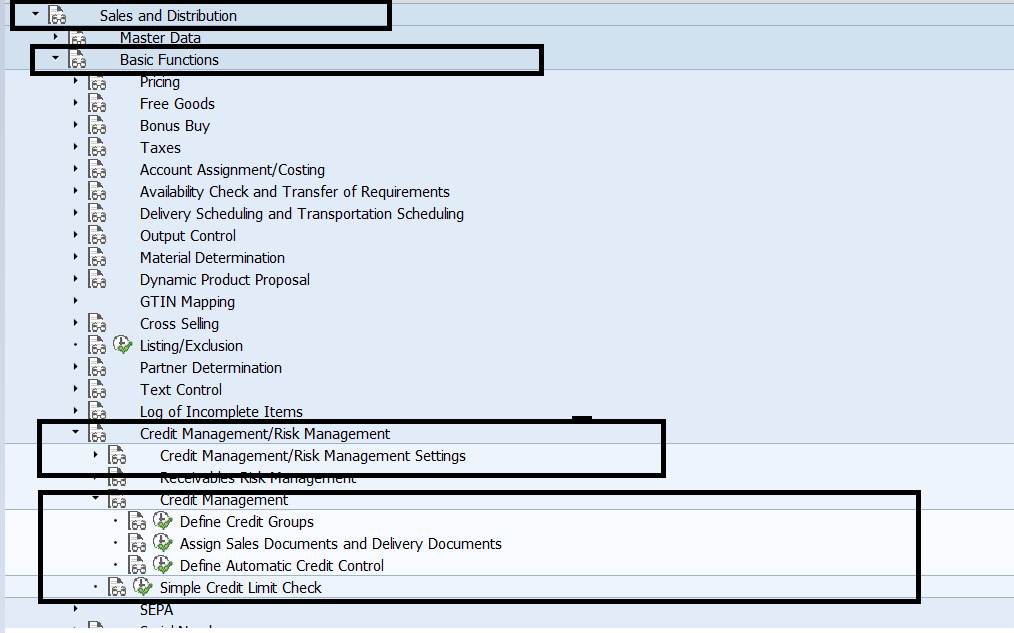

信贷组

信用组是指在系统进行信用检查时,应以相同方式处理的各种业务交易的分组。当我们设置用于管理信用的销售单据类型并设置自动信用检查时,就会输入信用组。标准设置如下所示。这些信用组包含在标准SAP R/3系统中。

SPRO IMG ->> Sales & Distribution > Basic Functions > Credit Management and Risk Management > Credit Management > Define Credit Groups.

- 采购商品的信用组

- 交货信用组

- 已发放的信用组

信贷控制区

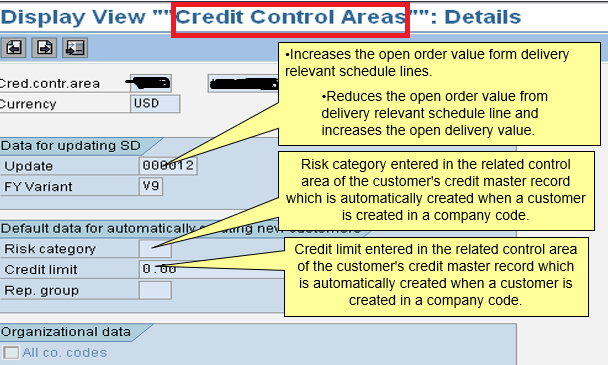

信用控制区域是一个组织单元,用于确定和监控客户的信用限额。信用控制区域中可能存在一个或多个公司代码。这意味着我们可以为任意数量的公司代码分配一个信用控制区域。组织中的一个单位,代表授予和控制客户信贷的地区。我们可以为信用控制区域定义以下设置。

在跨多个公司代码进行信用控制的情况下,组织单位可以是单个或多个公司编码。每个客户的信用控制信息都包含在一个信用控制区域中。

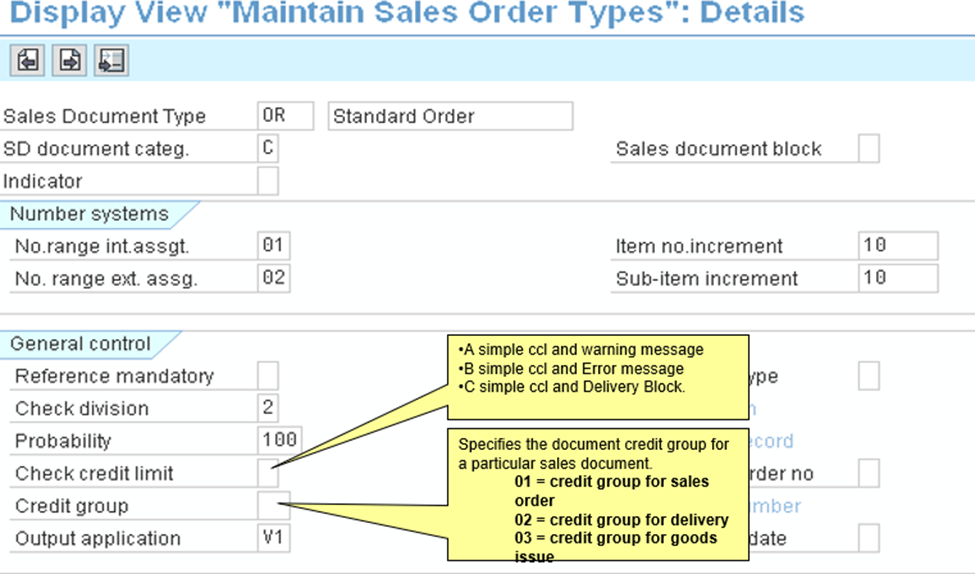

简单的信用检查

销售单据上所有未开封物品的价值以及每个物品的销售订单价值。简单信用检查在签发或修改销售单据时进行基本的信用限额检查。检查是在特定的信用控制区内进行的。如果文档被更改,则在执行大小或价值更改时会再次进行检查。根据将销售单据分配给公司代码的公司,销售单据属于一个信用控制区。

SAP系统在检查过程中检查该信用控制区内给予客户的信用限额。SAP系统计算特殊G/L交易产生的应收账款和未清项目,以及销售订单上每个项目的销售订单价值。

然后将总额与信用额度进行比较。如果超过限制,系统将根据设置菜单中指定的方法进行响应。

简单信用检查的类型

简单的信用检查信用检查发生在三个地方:

- 销售订单

- 传送

- 发货

响应类型

- A: 警告消息

- B: 由于出现错误,无法保存文档。

- C: 根据警告消息,文档可以保存,但会自动阻止传递。

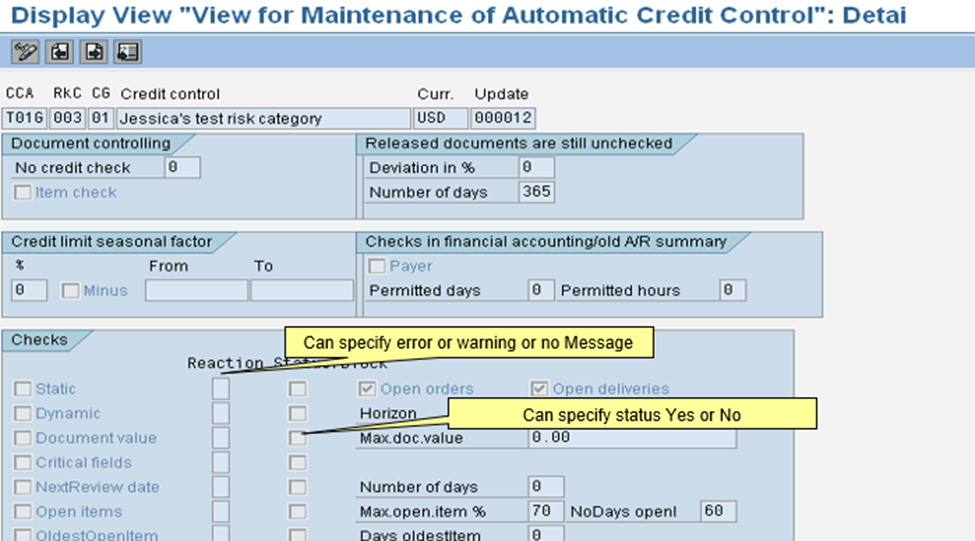

自动信用检查

自动信用检查可以专注于信用检查的某些元素,并在订单处理期间的不同时间进行。这可能是,

- 信用管理的这种控制是通过自动信用控制功能来维持的。

- 自动信用控制将销售单据类型、出库单类型和发出的货物划分为不同的信用组。它还考虑了买方给付款人CMD的风险类别,并将结果程序分配给这两个项目的混合物,即客户的信用组和风险类别,以及信用控制领域。

- 风险类别的定义在财务会计模块中执行。

- 客户的风险类别是在自动信用控制发生时确定信用检查的分组。这意味着可以将高风险客户分配到风险类别,例如A01、中等风险B01和C01的低机会。

自动信用检查的类型

自动信用检查将客户分为3类风险

风险类别的类型

- 高风险客户

- 低风险客户

- 中等风险客户

静态和动态信用检查的比较

静态信用检查:

销售订单+未结交货+未结账单单据加上未结项目的总额

动态信用检查

概述范围内所有未结交付、未结账单单据、未结项目和未结销售订单的价值

| Static Credit Check | Dynamic Credit Check |

| Net Doc Value | Net Doc Value |

| Open Order | Open Order |

| Open Delivery | Open Delivery |

| Open Billing | Open Billing |

| Open Item | Open Item |

| The total combined value of the above-mentioned documents is compared to the credit limit. | In addition, the credit horizon. The following documents’ values are compared to the credit limit + credit horizon. |

静态和动态信用检查的比较

信贷管理更新组

使用更新组,以便对从SD模块到物流信息系统结构的不同关键人物进行分组。三个不同的更新组和功能是

更新组-000012

- 增加销售订单的与交货相关的计划行中的未结订单值

- 交货:减少与交货相关的计划行中的未结订单值,并增加未结交货值。

- 计费:降低未结交付值,同时提高未结计费文档值。

更新组-0000015

- 增加未结交货值以及未结帐单文档值。

- 财务会计凭证:增加未结项目的价值,同时减少未结账单凭证的价值

更新组-000018

- 销售订单:增加未结交货价值。

- 帐单凭证:减少未结交付的价值,增加未结帐单凭证的价值。

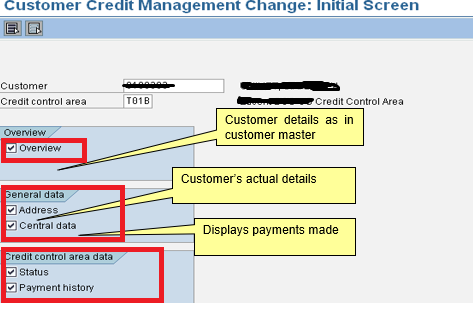

信贷主数据

信用主数据为您提供与客户相关的信用状态设置概述,包括信用限额、信用风险敞口、信用限额百分比、付款数据和风险类别

信用额度

我们在信贷主记录的特定信贷控制部分中设定的信贷限额。当通过公司代码注册新客户时,会自动设置此项。中心数据显示了客户在所有信贷控制领域可以获得的总信贷限额和最高限额。

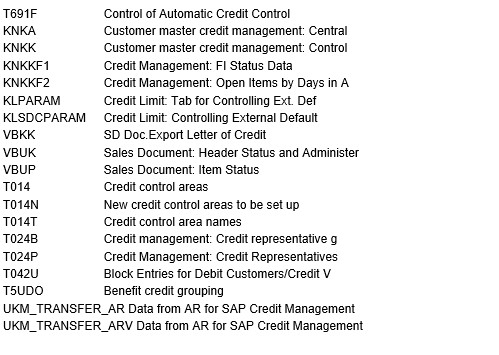

这些用于SAP信用管理的表格经常使用。

结论

SAP信用管理系统为许多行业的公司带来了新的机遇。这是因为它能够处理大量数据,同时还提供了一个用户友好的界面,让用户能够轻松理解他们在做什么。

如何确定信贷控制区域

采取以下步骤来确定信贷控制区域:

- 1.用户退出

- 2.分销渠道

- 3.客户主管

- 4.销售组织的公司代码

SAP信贷管理事务

- OB01->定义风险类别

- OVA8->维护信用检查

- FD32->信贷主数据

- OVA7->项目类别的信用相关性

- VOV7->维护物料类别

- V/08->维护定价程序

- OB45->定义信贷控制区域

- VKM4->发布所有SD文档

- VKM5->发布交付文档

最新内容

- 1 week 4 days ago

- 2 weeks 5 days ago

- 3 weeks 2 days ago

- 2 months 1 week ago

- 6 months ago

- 6 months ago

- 6 months ago

- 6 months ago

- 6 months ago

- 6 months ago