“这太疯狂了。风险投资以前所未有的速度部署,在全球同比飙升157%[…]。越来越高的估值导致了136家新成立的独角兽[…],IPO窗口已经敞开,公开融资增长了+687%。”

那是…去年。或者更准确地说,15个月前,在2021年9月的MAD 2021帖子中,这篇文章几乎是在市场顶端写的。

当然,从那时起,在地缘政治冲击和通货膨胀上升的推动下,人们期待已久的市场衰退确实发生了。各国央行开始加息,这吸走了整个过度膨胀的资产世界的空气,从投机的加密货币到科技股。公开市场暴跌,首次公开募股窗口关闭,一点一点地,不适情绪蔓延到私人市场——首先是在增长阶段,然后逐渐蔓延到风险投资和种子市场。

我们将按以下顺序讨论2023年的新现实:

- MAD公司面临新的衰退时代

- 冻结的融资市场

- 新生代人工智能,一个新的融资泡沫?

- 并购

MAD公司面临新的衰退时代

这对所有人来说都很艰难,数据/人工智能公司当然也未能幸免。

资本已经从丰富和廉价变成了稀缺和昂贵。在MAD领域,各种规模的公司都不得不将重点从不惜一切代价的增长转移到严格控制开支上。

裁员公告已经成为我们日常生活中令人悲伤的一部分。看看流行的追踪工具Layoffs.fyi,许多出现在2023 MAD版图上的公司都不得不裁员,包括最近的几个例子:Snowplow、Splunk、MariaDB、Confluent、Prisma、Mapbox、Informatica、Pecan AI、Scale AI、Astronomer*、Elastic、UIPath、InfluxData、Domino Data Lab、Collibra、Fivetran、Graphcore、Mode、DataRobot,以及更多(要查看完整列表,请使用“数据”按行业筛选)。

在2022年的一段时间里,我们处于一个暂停的现实时刻——公开市场正在暴跌,但公司的基本业绩保持强劲,许多公司继续快速增长,并超出了他们的计划。

然而,在过去的几个月里,软件产品的整体市场需求已经开始适应新的现实。到目前为止,经济衰退的环境一直是由企业主导的,消费者需求保持着惊人的强劲。这对MAD公司没有太大帮助,因为绝大多数公司都是B2B供应商。首先削减支出的是规模扩大和其他科技公司,这导致了针对这些客户的MAD初创公司在第三季度和第四季度的许多销售失误。现在,Global 2000的客户也调整了2023年的预算。

我们现在正处于一种新的常态,其词汇将与过去的衰退相呼应,并将成为年轻人的一块全新肌肉:负责任的增长、成本控制、首席财务官监督、长销售周期、试点、投资回报率。

这也是公司治理的巨大回报:

随着潮流的消退,许多被隐藏或被剥夺优先权的问题突然全面出现。每个人都被迫多加注意。董事会中的风险投资家不那么忙于追逐下一个闪亮的目标,而是更专注于保护他们现有的投资组合。首席执行官们不再不断受到谄媚的潜在下一轮投资者的追捧,而是发现,当下一轮估值高得多的资本并不是每6到12个月神奇地出现一次时,经营一家初创公司就非常困难。

MAD世界当然也不能免受牛市的过度影响。例如,DataRobot丑闻曝光后,五名高管被允许作为借调人员出售3200万美元的股票,迫使首席执行官辞职(该公司也因歧视被起诉)。

MAD初创公司的一线希望是,在数据、ML和人工智能方面的支出仍然是首席信息官的首要任务。麦肯锡2022年12月的这项研究表明,63%的受访者表示,他们预计未来三年组织对人工智能的投资会增加。

冻结的融资市场

2022年,公共和私人市场实际上都关闭了,2023年看起来将是艰难的一年。市场将把具有持续增长和有利现金流动态的强大、持久的数据/人工智能公司与那些主要受到资本支持、渴望在更投机的环境中获得回报的公司区分开来。

公开市场

作为一个“热门”软件类别,上市MAD公司受到的影响尤其严重。

我们早就应该更新我们的MAD上市公司指数了,但总体而言,公共数据和基础设施公司(最接近我们MAD公司的代理)下跌了51%,而标准普尔500指数在2022年下跌了19%。这些公司中的许多在2021年的低息环境中以大幅溢价进行交易。按照目前的价格,它们很可能被超卖。

- 在我们上一次MAD时,Snowflake是一家市值896.7亿美元的公司,并在2021年11月达到1229.4亿美元的高点。在撰写本文时,该公司目前的市值为495.5亿美元。

- 在我们上一次MAD时,Palantir是一家市值为494.9亿美元的公司,但在2021年1月达到峰值时的交易价格为69.89美元。在撰写本文时,该公司目前的市值为191亿美元。

- 在我们上一次MAD时,Datadog是一家市值4260亿美元的公司,并在2021年11月达到613.3亿美元的高点。在撰写本文时,该公司目前的市值为254.0亿美元。

- 在我们上一次MAD时,MongoDB是一家306.8亿美元的市场公司,并在2021年11月达到390.3亿美元的高点。在撰写本文时,该公司目前的市值为147.7亿美元。

2020年末和2021年的IPO群体表现更糟:

- UiPath(2021年首次公开募股)在2021年5月达到405.3亿美元的峰值,在撰写本文时,目前的交易价格为90.4亿美元。

- Confluent(2021年首次公开募股)在2021年11月达到243.7亿美元的峰值,在撰写本文时,目前的交易价格为79.4亿美元。

- C3 AI(2021年首次公开募股)在2021年2月达到140.5亿美元的峰值,在撰写本文时,目前的交易价格为27.6亿美元。这包括最近的一次大幅上涨:作为罕见的人工智能纯上市公司之一,它受益于过去几个月对人工智能兴趣的爆发,其股票在2023年不到两个月的时间里飙升了150%以上。

- Couchbase(2021年首次公开募股)在2021年5月达到21.8亿美元的峰值,在撰写本文时,目前的交易价格为74亿美元。

至于我们2021年MAD领域中上市的一小群“深度科技”公司,它简直被摧毁了。例如,在自动驾驶卡车运输领域,TuSimple(进行了传统的首次公开募股)、Embark Technologies(SPAC)和Aurora Innovation(SPAC。

鉴于市场状况,首次公开募股窗口已经关闭,何时可能重新开启几乎不可见。IPO总收益较2021年下降了94%,而2022年IPO数量下降了78%。

有趣的是,2022年极为罕见的两次IPO都是MAD公司:

- Databricks无疑是广阔科技市场的一个候选产品,对MAD类别的影响力将更大。与许多私营公司一样,Databricks的估值也很高,最近一次是在2021年8月的H系列中,估值为380亿美元——考虑到目前的倍数,这是一个很高的门槛,尽管其ARR现在远超10亿美元。据报道,尽管该公司在潜在上市前正在加强其系统和流程,但首席执行官Ali Ghodsi在许多场合表示,上市并不特别紧迫。有关Databricks故事和产品的概述,请参阅我与Databricks首席执行官Ali Ghodsi的对话。

我们新兴MAD指数中其他有抱负的IPO候选人(也将进行更新,但方向仍然正确)可能不得不等待轮到他们。

私人市场

在私人市场,今年是风险投资大撤退的一年。

资金大幅放缓。2022年,初创公司共筹集了约2380亿美元,与2021年相比下降了31%。尤其是增长型市场,实际上已经消亡。

私人二级经纪人经历了一系列活动,因为许多股东试图退出他们在被认为估值过高的初创公司中的地位,包括许多MAD领域的公司(ThoughtSpot、Databricks、Sourcegraph、Airtable、D2iQ、Chainalysis、H20.AI、Scale AI、Dataminr等):

风险投资的撤出伴随着一系列市场变化,这些变化可能会使公司在最需要支持的时候成为孤儿。交叉基金对数据/人工智能初创公司有着特别强烈的兴趣,它们基本上已经退出了私人市场,专注于公共市场上更便宜的购买机会。在风险投资公司内部,许多全科医生已经或将要离开,一些独立的全科医生可能无法(或愿意)再筹集一只基金。

在撰写本文时,风险投资市场仍处于停滞状态

在过去几年的火爆市场中,许多数据/人工智能初创公司的估值都很高,甚至可能比同行更高。对于创始人强大的数据基础设施初创公司来说,以8000万至1亿美元的税前估值筹集2000万美元的a轮融资是很常见的,这通常意味着明年ARR的倍数为100倍或更多

当然,问题是,Snowflake、Cloudflare或Datadog等最好的上市公司的交易收入是明年收入的12倍至18倍(这些数字的上升反映了在撰写本文时最近的反弹)

因此,初创企业要想接近最近的估值,或者面临重大的下跌(或者更糟的是,根本没有下跌),还有大量的增长要做。不幸的是,这种增长需要在客户需求放缓的背景下进行

许多初创公司现在坐拥大量现金,现在还不必回到融资市场来面对他们的清算时刻,但除非他们的现金流为正,否则这一时刻将不可避免地发生

值得注意的融资(不包括Generative AI):

2022年上半年有大量的融资公告,因为这些公告往往比实际交易的完成晚几个月。2022年下半年,融资公告放缓到涓涓细流。

- 时间序列数据库InfluxDB于2023年2月在E系列中筹集了5100万美元;

- 机器人和人工智能防御承包商Anduril在2022年12月以85亿美元的估值筹集了15亿美元;

- 领先的企业人工智能平台Dataiku*在2022年12月以37亿美元的估值在F系列中筹集了2亿美元;

- 端到端数据平台Alation以17亿美元的估值筹集了1.23亿美元的E系列;

- 自动驾驶汽车计算平台供应商地平线机器人公司于2022年10月获得了10亿美元的融资;

- RPA平台Automation Anywhere在2022年10月的最新融资中筹集了2亿美元;

- 提供内存数据库的SingleStore在2022年10月的F-2系列扩展中额外筹集了3000万美元,公司估值超过10亿美元;

- 2022年8月,一家流程采矿公司Celonis以130亿美元的估值筹集了4亿美元;

- 可扩展计算平台Anyscale在2022年8月为其C系列额外筹集了9900万美元;

- 2022年7月,托管ML功能平台Tecton以8.5亿美元的估值筹集了1亿美元的C系列;

- NoSQL数据库DataStax在2022年6月以16亿美元的估值在其F-II系列中筹集了1.15亿美元;

- 2022年5月,观察性初创公司Cribl在其D系列中以25亿美元的估值筹集了1.5亿美元;

- 2022年5月,数据可观测性平台蒙特卡洛在其D系列中以16亿美元的估值筹集了1.35亿美元;

- 研究生即服务提供商Suabase于2022年5月筹集了8000万美元的B轮融资;

- 2022年4月,观察性平台供应商Grafana Labs筹集了2.4亿美元的D系列资金;

- Astronomer*是一个基于Apache Airflow的数据编排平台,于2022年3月筹集了2.13亿美元的C系列;

- 2022年3月,智能客户服务平台Cresta以16亿美元的估值筹集了8000万美元的C系列融资;

- 开源数据转换平台dbt Labs于2022年2月以42亿美元的估值收购了2.22亿美元的D系列;

- Voltron Data建立在开源Apache Arrow的基础上,于2022年2月在其A系列中筹集了8800万美元;

- 时间序列数据库供应商Timescale在2022年2月以10亿美元的估值在其C系列中筹集了1.1亿美元

- Starburst是一家建立在Trino之上的分析公司,于2022年2月以335亿美元的估值筹集了2.5亿美元的D系列;

- Dremio是一个基于湖屋建筑的分析平台,在2022年1月以20亿美元的估值筹集了1.6亿美元的E系列。

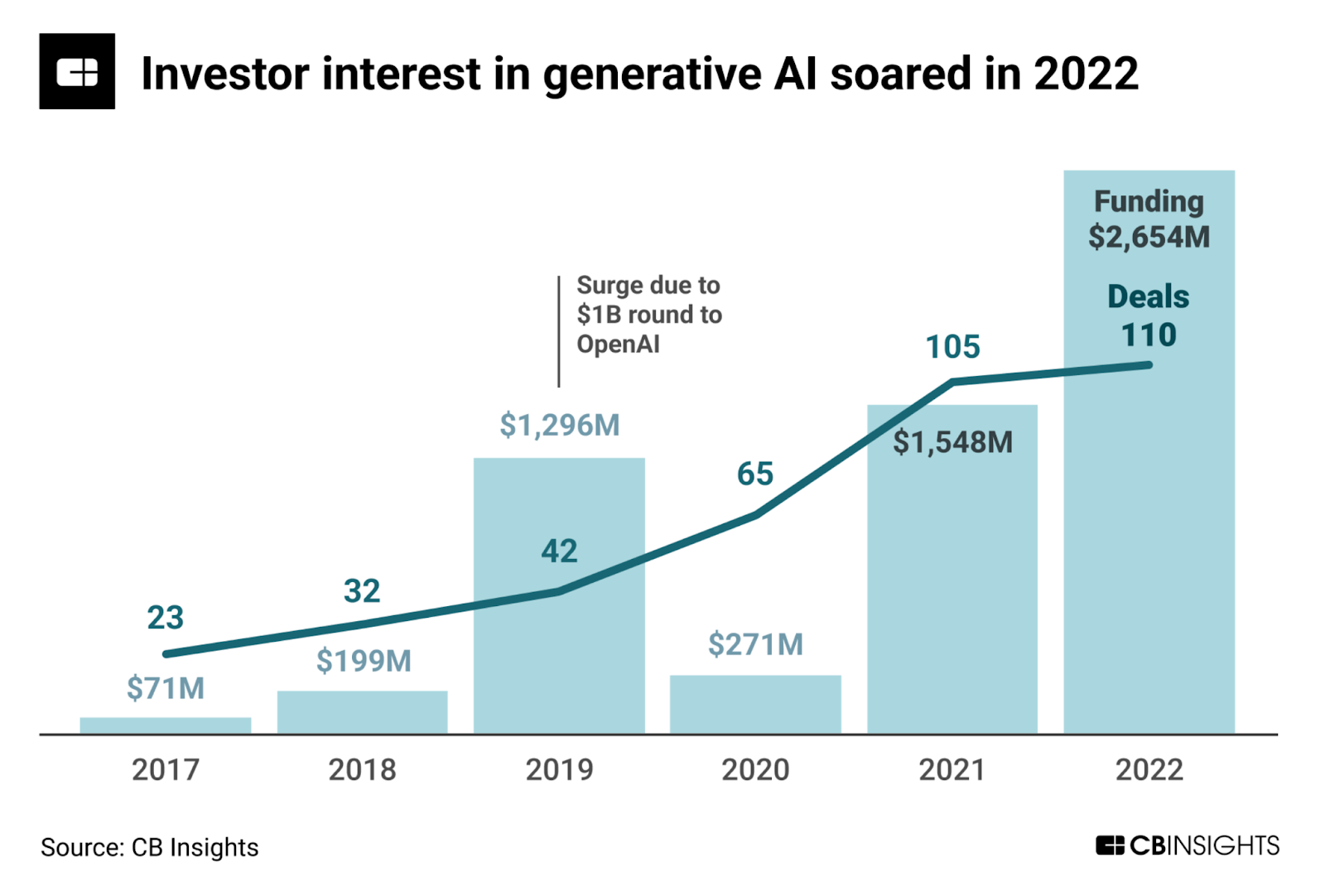

新生代人工智能,一个新的融资泡沫?

生成型人工智能(见第四部分)是市场普遍低迷的一个非常明显的例外——不仅在数据/人工智能世界,而且在整个技术领域都是一盏明灯。

特别是随着web3/加密货币的命运开始转向,人工智能再次成为热门的新事物——这不是这两个领域第一次在炒作周期中交换位置:

由于Generative AI被认为是科技行业潜在的“15年一遇”的平台转型,风险投资公司开始积极向这一领域投入资金,特别是向OpenAI、Deepmind、谷歌大脑和Facebook AI research等研究实验室的创始人投入资金,几家AGI类型的公司在首轮融资中筹集了1亿美元以上

世代人工智能已经显示出一些小泡沫的迹象。相对于投资者的兴趣,市场上可供使用的“资产”相对较少,因此在赢得交易时,估值往往不是问题。然而,随着无数世代人工智能初创公司突然成立,市场正显示出迅速调整供需的迹象。

Noteworthy financings in Generative AI:

- 2023年1月,OpenAI获得了微软100亿美元的投资;

- 2022年12月,人工智能视频编辑平台Runway ML以5亿美元的估值筹集了5000万美元的C系列;

- ImagenAI是一家人工智能驱动的照片编辑和后期制作自动化初创公司,于2022年12月筹集了3000万美元;

- Descriptt和人工智能媒体编辑应用程序在2022年11月的C系列中筹集了5000万美元;

- 人工智能笔记应用Mem在2022年11月的A轮融资中筹集了2350万美元;

- 人工智能文案Jasper AI在2022年10月以15亿美元的估值筹集了1.25亿美元;

- Stable Diffusion背后的生成型人工智能公司Stability AI在2022年10月以10亿美元的估值筹集了1.01亿美元;

- 人工智能搜索引擎You在A轮融资中筹集了2500万美元;

- 2022年5月,开源机器学习模型库Hugging Face在其C系列中以10亿美元的估值筹集了1亿美元

- AGI初创公司Infection AI在2022年5月的第一轮股权融资中筹集了2.25亿美元;

- 人工智能研究公司Anthropic在2022年4月的B轮融资中筹集了5.8亿美元(投资者包括SBF和Caroline Ellison!);

- NLP平台Cohere在2022年2月的B轮融资中筹集了1.25亿美元。

预计还会有更多。据报道,Cohere正在谈判在一轮融资中筹集数亿美元,这家初创公司的估值可能超过60亿美元

并购

2022年对收购来说是艰难的一年,其间英伟达以400亿美元收购ARM失败(这将影响数据中心从移动到人工智能的所有领域的竞争格局)。与2021年相比,公开市场,尤其是科技股的下跌,使得任何股票成分的收购都更加昂贵。另一方面,拥有强大资产负债表的后期初创公司通常倾向于减少消耗,而不是进行引人注目的收购。总体而言,初创企业的退出价值同比下降了90%以上,从2021年的7.532亿美元降至714亿美元。

也就是说,有几次大型收购:

- Grail,一家利用机器学习进行癌症检测的癌症检测公司,被Illumina以71亿美元收购;

- Streamlit是一个帮助将数据脚本转化为可共享网络应用程序的平台,被Snowflake以8亿美元收购;

- 人工智能决策平台InstaDeep于2023年初被BioNTech以约6.82亿美元收购;

- Alteryx以4亿美元收购了Trifacta;

- 上市公司的数据供应商Canalyst被Tegus以3亿美元以上的价格收购。

- Apache Flink供应商Immerok被Confluent以1亿美元收购。

- 微软生态系统中的流程映射公司Process Analytics Factory被Celonis收购(我们在过去几年中报道了这家公司,报道了1亿美元),被Snowflake以未披露的金额收购

肯定会有一些(可能)小规模的收购,这预示着2023年会发生一些事情,因为我们预计未来一年会有更多这样的收购。例如:

- HPE收购了Pachyderm;Snowflake收购了Myst;

- IBM收购了Databand;

- Airbyte收购Grouparoo;

- Reddit收购了Spell;

- Alphabet/DeepMind收购了Vicarious

私募股权公司在这种新环境下可能会发挥巨大作用,无论是在买入还是卖出方面

Qlik刚刚宣布有意收购Talend。这一点值得注意,因为这两家公司都由Thoma Bravo所有,他可能是婚姻经纪人

Progress还刚刚完成了对NoSQL数据库提供商MarkLogic的3.55亿美元收购。据传收入“约1亿美元”的MarkLogic由私募股权公司Vector Capital Management所有。

2023年会发生什么?我们主要在第三部分中讨论整合,因为数据基础设施感觉最适合整合——过去几年,该领域疯狂的公司创建和融资导致了非常拥挤的类别,充满了仍处于早期阶段的初创公司。

在不久的将来,任何合并都可能主要采取较小交易的形式,包括初创公司合并作为生存手段,至少在上市公司更好地了解其股价何时可能回升之前。

至少从市场趋势来看,目前数十亿美元的大规模收购似乎不太可能。然而,考虑到最大的科技公司重新将人工智能作为首要战略机遇,这当然不是不可能的。可以想象,FAANG公司花费数十亿美元收购人工智能公司,这些公司的收入可能不高,但资产价值很高,无论是专注于AGI的研究实验室还是像拥抱脸一样的水平平台。另一种情况是,世界上的Snowflakes或Databricks收购企业人工智能平台,以增强其作为所有数据和人工智能的一站式商店的能力。

READ NEXT: MAD 2023, PART III: TRENDS IN DATA INFRASTRUCTURE

最新内容

- 1 week 4 days ago

- 3 weeks 3 days ago

- 1 month ago

- 1 month ago

- 2 months 3 weeks ago

- 6 months 2 weeks ago

- 6 months 2 weeks ago

- 6 months 2 weeks ago

- 6 months 2 weeks ago

- 6 months 2 weeks ago